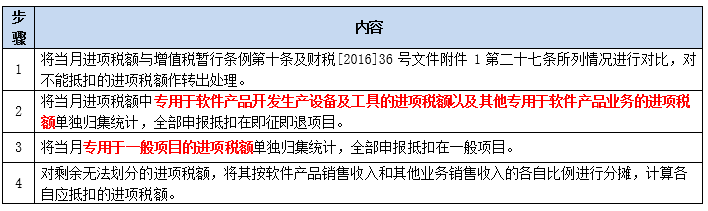

财务代理公司

软件企业进项税额抵扣涉税风险及防范措施

软件企业根据《财政部 国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)文件,可以享受增值税实际税负超过3%部分即征即退优惠政策,但进项税额抵扣正确与否会直接影响纳税人享受即征即退优惠政策的最终结果。实务中存在较多软件企业不能正确抵扣进项税额,从而导致存在税务风险。

一、通过一个案例看软件企业进项税额抵扣存在哪些风险

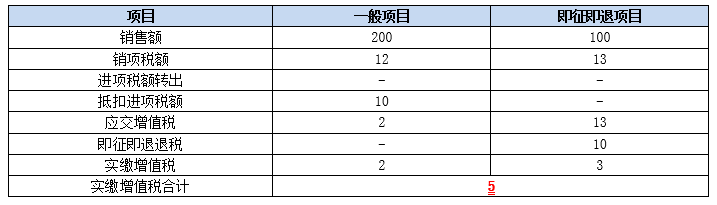

A公司是一家软件企业,销售自研软件产品。2022年6月,软件产品不含税销售额100万元,提供技术服务不含税销售额200万元,6月全部进项税额为10万元,其中因购买软件产品开发使用的电脑取得进项税额3万元,购买员工端午福利取得进项税额1万元,其他进项税额均无法对应到具体销售业务。A公司会计小王对6月增值税申报如下(单位:万元):

从小王的申报情况我们可以看出存在以下问题:

1、购买员工端午福利取得进项税额1万元。根据《增值税暂行条例》第十条规定,该进项税额属于购进货物用于集体福利取得的进项税额,不能抵扣。但小王未作转出。

2、购买软件产品开发使用的电脑取得进项税额3万元。根据财税[2011]100号文件第六条规定,增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。因此购买软件产品开发使用的电脑取得的进项税额只能在即征即退项目抵扣,但小王将其抵扣在一般项目。

3、剩下无法划分的进项税额6万元。根据财税[2011]100号文件第六条规定,增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例确定软件产品应分摊的进项税额。但小王将其全部抵扣在一般项目。

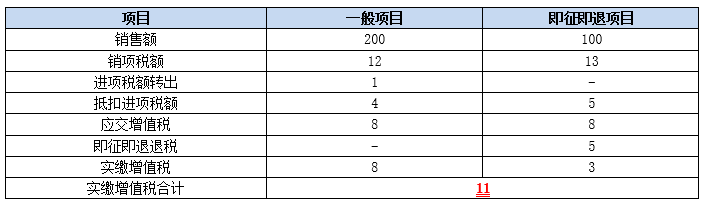

现在我们对小王的申报进行更正:

1、购买员工端午福利取得进项税额1万元,对其作进项税额转出;

2、购买软件产品开发生产的设备及工具取得进项税额3万元,将其全部在即征即退项目进行抵扣;

3、对剩余的无法划分的进项税额6万元,按照软件产品销售收入和其他业务销售收入的比例进行分摊,其中一般项目分摊抵扣进项税额4万元(200/300*6),即征即退项目分摊抵扣进项税额2万元(100/300*6)。

更正后申报如下:

我们可以看出,更正申报后A公司6月实际缴纳的增值税税款从5万元增加至11万元,原先的错误申报使得A公司6月少缴纳了6万元增值税税款,给A公司带来了较大的税务风险。

二、软件企业抵扣进项税额税务风险防范措施

我们建议软件企业财务人员通过以下几步对进项税额进行分析,正确申报进项税额,安全享受即征即退优惠政策。