近期,笔者经手一起人才租赁住房运营企业咨询案例:“半年的租金收入仅有几十万,房产税税额达到五百多万,是否存在可以享受的税收优惠政策?”。笔者前期也有关注租赁住房企业的相关税收政策,包括财政部、国家税务总局公告2019年61号关于公共租赁住房税收优惠政策、以及财政部、国家税务总局公告2021年24号关于完善住房租赁有关税收政策,但是笔者发现人才租赁住房可实际享受的税收优惠政策屈指可数。

从特定的角度,人才租赁住房企业承担一定地方社会责任,不能完全参照市场化机制运营管理,但是目前对于人才租赁住房企业,税收支持力度显得“势单力薄”。因此,本文拟从“一、租赁住房发展相关背景,二、人才租赁住房税收实务分析,三、人才租赁住房税收支持建议”三个角度做分析阐述并提出相关税收建议。

一、租赁住房发展相关背景

住房是安居之本,民生之要,更是社会和谐之根基,坚持“房子是用来住,不是用来炒”,围绕“加快建立多主体供给,多渠道保障,租购并举住房制度”,国家和地方也都相继出台相关的支持政策。2017年7月,住房城乡建设部会同国家发展改革委、国家税务总局等八部门印发了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,要求在人口净流入的大中城市,加快发展住房租赁市场,并首次将北京、长春、上海、南京、杭州等16个城市纳入中央财政支持住房租赁市场发展试点范围。2021年6月,国务院办公厅印发《国务院办公厅关于加快发展保障性租赁住房的意见》(意见简称“意见”),为了有效改善了城镇户籍困难群众住房条件,缓解新市民、青年人等群体住房困难问题,明确加快完善以公租房、保障性租赁住房和共有产权住房为主体的住房保障体系,促进解决好大城市住房突出问题,《意见》明确保障性租赁住房基础制度和支持政策,其中明确提出:“降低税费负担。综合利用税费手段,加大对发展保障性租赁住房的支持力度。利用非居住存量土地和非居住存量房屋建设保障性租赁住房,取得保障性租赁住房项目认定书后,比照适用住房租赁增值税、房产税等税收优惠政策”。

各地为了优化人才发展环境,吸引和留住人才,创新推出“人才专项租赁住房”制度,那么,何为“人才租赁住房”?属于目前保障性租赁住房,还是公共租赁住房,更或者属于一般性租赁住房,笔者查阅相关政策文件,尚未找到国家法规层面的明确定义,但从地方性政策找到其参照归属,例如北京市,2018年7月,北京市住房和城乡建设委员会发布了《关于优化住房支持政策服务保障人才发展的意见》(京建法〔2018〕13号),将其归属于“面向人才供应的公共租赁住房”;再例如杭州市,杭州市住房保障和房产管理局,杭州市财政局《关于将人才专项租赁住房项目纳入中央财政支持住房租赁市场发展试点专项资金支持范围的通知》(房局[2021]106号),将其作为保障性租赁住房的重要组成部分。

在支持租赁住房发展的相关政策中,可以捕捉到“保障性租赁住房”、“公共租赁住房”以及“人才专项租赁住房”等专业名词,为了进一步进行下文分析,笔者需要从相关政策文件对其进行进一步解释及说明,汇总如下图。

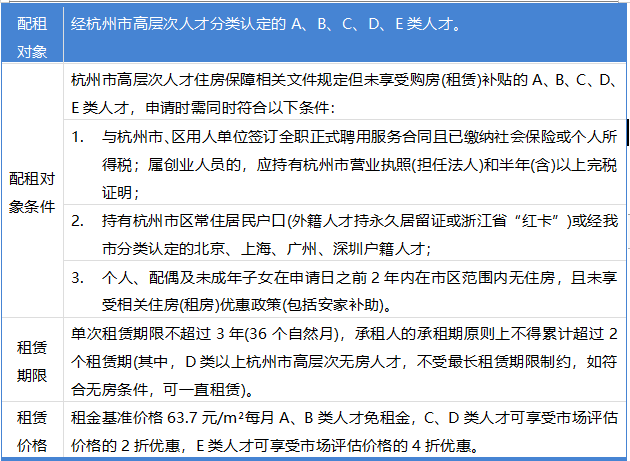

针对人才租赁住房,目前没有统一标准定义,各地区根据产业发展及人才需求制定各自标准,本文暂且以浙江省首个纯人才专项租赁住房首期配租条件为例,根据其官方公布配租条件,整理如下:

二、人才租赁住税收实务分析

笔者关注到近些年部分地区二级土拍市场,常见人才专项租赁房项目地块出让相关信息,建设项目“只租不售”,土地竞得单位基本为当地城投或者国有企业。随着国家支持住房租赁发展的趋势,人才租赁住房也逐渐涌入大众的视野内,因此笔者拟结合实务案例,针对通过土地出让方式获取人才租赁房企业,结合税收优惠政策,阐释租赁住房企业从拿地建设期、运营期主要涉税情况,并分析其目前存在税收困境。

1.拿地建设期涉税分析

人才租赁住房企业在拿地建设期主要涉及契税、与工程建设合同相关的印花税及城镇土地使用税,具体如下:

契税。契税一般按照缴纳的土地出让金等应交付的货币以及实物、其他经济利益对应的价款的3%-5%的税率缴纳契税。

印花税。建设期印花税主要还是以“建设工程合同”及“借款合同”应税合同为主,税率分别为万分之三及万分之零点五。

城镇土地使用税。城镇土地使用税按照占用土地的面积缴纳;注意通过土地出让方式获取土地使用权税纳税义务发生时间的确定,土地出让合同一般仅约定在具体日期之前交付,实际纳税义务时间需根据“土地交付确认书”来确定,当然如果存在特殊出让地块项目,在未正式签订“土地交付确认书”前已提前使用,应以实际获取土地使用权时间为准。

2.运营期涉税分析

人才租赁住房企业在运营阶段主要针对租赁收入涉及的增值税、从租房产税、空置租赁期从价房产税、城镇土地使用税,具体如下:

增值税:依据租赁收入9%缴纳增值税(这里仅代表增值税一般纳税人),对应的进项税额予以抵扣。

特别地,符合条件的纳税人可以选择按1.5%简易征收。住房租赁企业中的增值税一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税。这里需要提醒两点,第一,出租的标的资产为“住房”,对于配建的其他如底商和车位不适用;第二,如果选择简易计征,对应进项税额不予抵扣,尤其是建设期的已抵扣的工程款支出进项税额需要做转出。

从租计征房产税。按照租赁收入的12%缴纳。

特别地,租赁住房企业向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收房产税。

从价计征房产税。租赁住房在空置期间或未出租前需按照房产原值的减除10%至30%后的余值按照1.2%税率缴纳。

印花税。主要系租赁应税合同,依据租赁合同金额按照“租赁合同”税目千分之一税率缴纳。

城镇土地使用税。参照上述“拿地建设期涉税分析”。

3.存在问题分析

对于人才租赁住房建设开发运营企业,一方面,租赁对象限制为“特定人才”并且需要满足一定严格条件方可申请;另一方面,由于租金价格按照市场价格较低折扣确定,在整个开发运营周期内,租赁收入整体偏低,结合征税环节,笔者认为存在以下两个问题需要关注:

从价计征房产税税负较重。由于人才租赁的租赁对象严格限制标准,租赁住房空置率普遍较高,同时考虑租金较低且特定人才给予免租,运营期经营现金流净流入较低,空置期间从价计征房产税成为其主要税收负担,高额的税收负担对于租赁费“限价”的人才租赁住房企业运营发展无疑雪上加霜。可能有人会想到可以通过转租方式,将房产税计征模式由“从价”转为“从租”,但事实也存在很多限制,比如租赁主体限制、转租定价的合理性等问题,因此想通过转换税款计征方式以达到降低税负的目的,对人才租赁住房企业并不是一个可持续的良策。

税收优惠支持力度较低。目前,财政部、国家税务总局都相继出台针对租赁住房企业普惠性的税收优惠政策;增值税方面,对于目前的增值税税率优惠,政策规定租赁住房企业向个人出租可以选择征收率1.5%的简易计税,且不论人才租赁住房租赁收入较低,增值税税收负担可以忽略不计,并且由于选择了简易计税,对应的进项税额需要转出,营改增后新建设的人才租赁住房,考虑进项税额因素,可能选择一般计税方法对其更有利;同时,房产税方面,租赁企业向个人出租住房可减按4%的税率缴纳房产税,但考虑人才租赁住房租金价格本身偏低,所以,目前税收优惠政策整体对人才租赁住房企业显得无足轻重。

三、人才租赁住房税收支持建议

人才租赁住房作为租赁住房市场发展的重要补充,同时为吸引人才促进地方经济产业发展创造人才基础,多数地区也将人才租房纳入地区土地出让计划,为了进一步支持租赁住房市场发展,笔者建议对于人才租赁类等保障性住房,税收的支持力度应更加包容且精准,因此,笔者建议如下:

针对人才租赁等保障性住房给予针对性的税收优惠。参照现行公共租赁住房的税收优惠政策,免征建设期间及建成后人才租赁住房占地的城镇土地使用税,免征人才租赁住房建设及管理运营期间的印花税,免征人才租赁住房房产税。

| 网站seo优化 | 寰球签证网 | 广州注册公司 | 400电话申请 | 上海注册公司 | 北京审计公司 | sd-wan | 北京军海医院 | 广州公司注册 | 杭州代理记账 | 成都注册公司 | 昆山注册公司 | 注册公司 | 节税网 | 注册危化品公司 | 注册食品公司 | 注册医疗器械公司 | 办公室咖啡服务 | 咖啡机租赁 | 上海网站优化 | 上海代理记账 |